La exportación en las tiendas online

28 julio 2017

Las grandes oportunidades que nos ofrece el mundo digital permiten que, desde cualquier rincón del mundo, un emprendedor o una empresa pueda convertirse en un exportador, en una tienda internacionalizada

Desde hace años, son muchos los ejemplos de emprendedores y de empresas que venden online a todas partes del mundo. Desde décimos de lotería, productos de alimentación, vino, ropa, hasta trabajos de imprenta o de diseño. Esta realidad no es desconocida por los emprendedores ni por las empresas que desean empezar a vender internacionalmente. Hay tiendas que ya lo están haciendo de manera puntual, de manera anecdótica, vendiendo a familiares y a amigos que viven en el extranjero. Esta práctica es más una entrega entre particulares que una venta en sí misma (esto no quiere decir que no puedan surgir problemas en la aduana de entrada).

El problema viene cuando se empiezan a recibir:

- notificaciones de la Hacienda española por no estar dada la empresa de alta en operaciones intracomunitarias o en operaciones internacionales.

- quejas de los clientes que, no solo no reciben el pedido en sus domicilios, sino que tienen que ir a recogerlo a la aduana de su país y pagar un impuesto suplementario.

La falta de cultura en temas de internacionalización es muy frecuente entre los emprendedores e incluso entre asesores empresariales de emprendimiento o constitución de empresas, lo que hace, por un lado, que no se motive para vender fuera de España y, por otro lado, que no sepan advertir de las consecuencias de no saber operar internacionalmente en cuanto a aspectos fiscales u operativos.

De qué hablamos cuando hablamos de exportación

A la hora de iniciar una tienda online internacional, hay que tener dos conceptos claros:

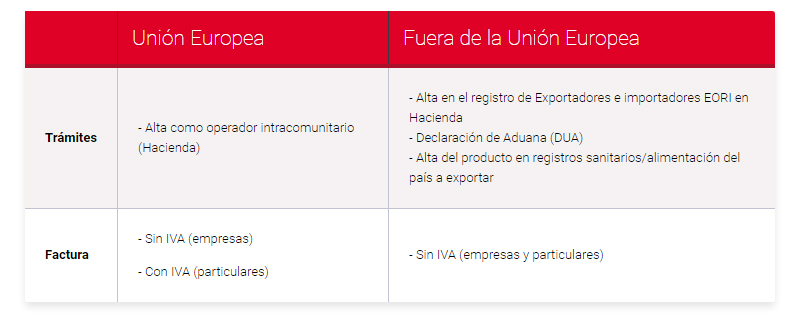

- lo que no es exportación: una empresa que vende a cualquier país de la Unión Europea no está exportando; no es una exportación, sino una expedición comunitaria que no está sujeta a regulaciones aduaneras, puesto que la Unión Europa es un único país en materia de comercio exterior. Los 28 países de la UE se rigen por las mismas normas, reglas y procedimientos. Siendo consciente de esto, es necesario saber identificar qué países son parte de la Unión Europa y cuáles no (saber qué países forman parte de la UE deben formar parte de la cultura general de una persona, mucho más de un emprendedor o de una empresa).

- lo que es exportación: vender fuera de la Unión Europea.

Si vender en la Unión Europa no es exportar, entonces no existe ningún problema para la tienda online que vende en España, Portugal, Francia, Italia, Grecia, Alemania, Austria, Bélgica, Holanda, Luxemburgo, Reino Unido, Irlanda, Suecia, Dinamarca, Finlandia, República Checa, Eslovaquia, Rumanía, Bulgaria, Polonia, Malta, Chipre, Estonia, Letonia, Lituania, Eslovenia, Croacia y Hungría. Se vende con el IVA español y se liquida trimestralmente (o mensualmente si eres una gran empresa). Los trámites son simplemente darse de alta como Operador Intracomunitario en Hacienda (un trámite simple que suelen hacer las asesorías fiscales que tramitan y realizan las gestiones de las obligaciones de actividades económicas). El consumidor recibirá tranquilamente en su domicilio su pedido. A partir del registro de la empresa como operador intracomunitario, el CIF o NIE de la empresa deberá ir precedido de las letras ES.

Si la venta no es a particulares, como en el ejemplo anterior, sino a empresas (tienda B2B), entonces la única diferencia es que tenemos que emitir una factura sin IVA por ser comercio intracomunitario. La empresa cliente debe estar registrada en su Hacienda como operador intracomunitario y facilitar su número de identificación fiscal con la identificación de su país precediendo a su número (los códigos de los países de la UE se pueden consultar en esta página de la comisión http://publications.europa.eu/code/es/es-370100.htm). Se debe emitir factura, por lo que es importante que la tienda puede elaborar automáticamente la factura al cliente o que el departamento de contabilidad le envíe la factura por otro medio.

Resumiendo: si se vende dentro de la UE, se factura con IVA a particulares y sin IVA a empresas. En ambas ventas, la tienda debe estar registrada como operador intracomunitario en Hacienda.

Vender más allá de las fronteras de la UE

Cuando la tienda vende a países que no forman parte de la Unión Europa, es cuando la actividad se complica. Hay que pensar a qué países nos interesa vender y a cuáles no. Otra opción es vender en todos los países, pero modificando las condiciones de entrega o el precio. ¿Está preparada la tienda para discriminar precios en función del destino de los productos? Vender fuera de la UE sí es exportar, y cuando se trata de una exportación, esto conlleva que hay una aduana de exportación (la del país que vende el producto) y una aduana de importación (la del país que compra el producto) y que existe una deuda aduanera: hay que pagar para que el producto pueda entrar al país; es lo que se conoce popularmente como el pago de aranceles, aunque técnicamente se llama pago de la “deuda aduanera”.

Para no tener problemas, es importante tener muy presente qué requisitos y aranceles tiene nuestro producto en ese mercado. En algunos mercados no existen aranceles hasta un valor mínimo del producto importado; en la aduana de importación se paga el arancel (si lo hay), el IVA del país de importación al que esté sujeto el producto y otras posibles tasas (los países que las tengan). ¿Quién asume este pago, la tienda o el cliente? Es una cuestión que la empresa debe tener en cuenta. Este tema se puede resolver en la negociación que se tenga con la empresa de transporte o courier. Su experiencia le ayudará a establecer la mejor estrategia.

Otro factor a tener en cuenta es si los productos que vendemos deben estar registrados en el país con sus respectivos registros. Es muy probable que, si el producto que estamos vendiendo necesite algún tipo de registro en sanidad o en alimentación, no lo dejen pasar en aduanas. La Unión Europea, nuestro país, tiene muchos tratados y acuerdos con países a los que clasifica como preferenciales (tienen acuerdos de aranceles bajos o nulos), con los que tiene tratados de Libre Comercio (con estos no hay aranceles) o terceros países (estos sí tienen aranceles).

Cuando se exporta (que ya hemos visto que no se exporta a la Unión Europea), siempre se vende sin IVA, ya sea para particulares o para empresas, y se tendrá que hacer una declaración en la aduana a través del DUA (Documento Único Aduanero para la exportación). Este despacho lo suelen hacer, en nuestro nombre, la empresa que transporta el producto al país de importación.

Canarias, Ceuta y Melilla son España, pero no forman parte del territorio aduanero de la Unión, por lo que las ventas a estos territorios no llevan IVA y deben ser declarados en la aduana a través del DUA.

Los clientes internacionales son exigentes y demandan tiendas profesionales, competitivas, que les entreguen los productos sin problemas y sin “sorpresas” de costes imprevistos en la aduana de su país.

Antes de focalizar las ventas de una tienda online a la exportación, y aprovechar las oportunidades de negocio existentes, es necesario estar muy bien asesorado por profesionales en comercio exterior, con experiencia en este tipo de temas.

Otros recursos interesantes para la puesta en marcha